Balance general o estado de situación.

Es el documento contable que presenta la situación financiera de un negocio en una fecha determinada. El Balance general presenta la situación financiera de un negocio, porque muestra clara y detalladamente el valor de cada una de las propiedades y obligaciones, así como el valor del capital. La situación financiera de un negocio se advierte por medio de la relación que haya entre los bienes y derechos que forman su Activo y las obligaciones y deudas que forman su pasivo.

El Balance general únicamente presenta la situación financiera de un negocio en una fecha determinada, o sea, la del día en que se practica, porque si se hiciera un nuevo Balance al día siguiente, no presentaría exactamente la misma situación, debido a que los saldos de las cuentas serían distintos, aun cuando no se practicara ninguna operación, pues hay operaciones que se realizan solas, es decir, sin la intervención de ninguna persona; por ejemplo, la baja de valor que sufre el mobiliario por el transcurso del tiempo; la amortización que sufren los gastos de instalación; la pérdida de valor que

provoca la volatilización de líquidos almacenados, etcétera. La situación financiera de la empresa no sólo le interesa conocerla al propietario, socios o accionistas; existen otras personas, principalmente el Estado, a las que también les importa, por lo siguiente:

- A los propietarios, socios, o accionistas les interesa conocer la situación financiera de la empresa, para saber si los recursos invertidos en ella han sido bien administrados y si han producido resultados satisfactorios.

- Al Estado, o sea, al gobierno le interesa conocer la situación financiera de la empresa, para saber si el pago de los impuestos respectivos ha sido determinado correctamente.

- A los acreedores (instituciones de crédito, particulares que otorgan préstamos o proveedores que 72 conceden crédito) les interesa conocer la situación financiera de la empresa, para conceder el crédito que alcancen a garantizar ampliamente los recursos de la empresa.

Para que la situación financiera indicada en el Balance sea lo más exacta posible, se deben incluir 73 absolutamente todo el Activo y todo el Pasivo, correctamente valorizados, es decir, con su verdadero valor, pues cualquier alteración, tanto de más como de menos, se reflejará directamente en el capital. A fin de que el balance se pueda interpretar con mayor facilidad, el Activo y el Pasivo deben aparecer correctamente clasificados. El Balance general debe contener los siguientes datos:

Formas de

presentar el balance.

El Balance general se puede presentar de dos formas:

- Con forma de reporte.

- Con forma de cuenta.

Anteriormente, el Código de Comercio obligaba a pasar el Balance general o Estado de situación financiera a un libro llamado Libro de Inventarios y Balances; actualmente dicho Código no obliga a llevarlo; no obstante, el Balance general o Estado de situación financiera, debido a su importancia, se debe elaborar y pasar a un libro u hojas con un rayado distribuido de la siguiente manera; un espacio amplio destinado para indicar el nombre de las cuentas, y cuatro columnas iguales con subdivisión para pesos y centavos, en las cuales se anotan las cantidades.

Para que el Balance tenga buena presentación se deben tener en cuenta las siguientes indicaciones:

- El nombre del negocio se debe anotar en el centro de la hoja, en la primera línea.

- La fecha de presentación se debe anotar dejando una sangría más o menos de tres centímetros, en la segunda línea.

- La tercera línea se debe transformar en doble, con el fin de separar el encabezado del cuerpo del Balance.

- Los nombres Activo, Pasivo y Capital contable se deben anotar en el centro del espacio destinado para anotar el nombre de las cuentas.

- El nombre de cada uno de los grupos que constituyen el Activo y el Pasivo se debe anotar al margen de la hoja.

- El nombre de cada uno de las cuentas se debe anotar dejando una pequeña sangría, con objeto de que no se confundan los nombres de las cuentas con el de los grupos.

- Únicamente el signo de pesos ($) debe preceder a la primera cantidad de cada columna, a los totales y a las cantidades que se escriban después de un corte.*

- Los cortes deben abarcar toda la columna.

- Únicamente el resultado final se corta con dos líneas horizontales. 10. No se deben dejar renglones en blanco, pues la ley lo prohíbe.

Anotación de las cantidades. La anotación de las cantidades es muy importante; se debe hacer de tal manera que para determinar el Capital al total Activo se le pueda restar verticalmente el total del Pasivo. A continuación se indica la forma más conocida.

- Primera columna. En este caso no se utiliza; más adelante veremos cuándo se emplea.

- Segunda columna. En esta columna se debe anotar la cantidad de cada.

Corte es la línea horizontal que se traza al sumar o restar.

- Tercera columna. En esta columna se debe anotar el total de cada grupo.

- Cuarta columna. En esta columna se deben anotar los totales del Activo, del Pasivo y del Capital.

Naturalmente, hay cambios en la colocación de las cantidades; por ejemplo, cuando en un grupo únicamente hay una cuenta, en lugar de anotarse su cantidad en la segunda columna se debe anotar directamente hasta en la tercera, ya que de hecho forma el total del grupo. Debe observarse que las sumas pasan a la siguiente columna, a la misma altura del último sumando.

Libro diario.

Es un Libro Obligatorio y Principal, de filiación simple en el que se registrara en forma ordenada y cronológica todas las operaciones o transacciones que realiza el empresario o comerciante, disgregando las cuentas DEUDORAS y ACREEDORAS.

APERTURA: Este Libro se inicia con el llamado “asiento de apertura” o “asiento inicial” que se origina en el Balance del inventario del Libro Inventarios y Balances, luego se seguirá registrando todas las operaciones hasta la finalización del periodo económico; por todo lo que se registra en este Libro se dice que es un historial cronológico de todo lo que ha ocurrido en la actividad comercial de la empresa.

Es por ello que el Libro Diario, un documento numerado, que le permite registrar en forma cronológica todas las transacciones realizadas por la empresa. El libro diario es el registro contable principal en cualquier sistema contable, en el cual se anotan todas las operaciones.

El primer registro de una operación se hace en el diario.

Es el libro en el cual se registran todos los ingresos y egresos efectuados por una empresa, en el orden que se vaya realizando durante el período (compra, ventas, pagos, cobros, gastos, etc.). Éste libro consta de dos columnas: la del Debe y la del Haber. Para que los registros sean válidos deben asentarse en el libro debidamente autorizado.

A esta operación se le llama asentar en el diario. El diario es un libro de registro original o de primera anotación.

El asiento de cada transacción indica qué cuentas deben cargarse y cuáles deben acreditarse posteriormente en el mayor.

Legalización:

Para que este Libro tenga valor legal, al igual que todos los demás Libros, deberán ser legalizados por el Notario público en las capitales de provincias en el que se encuentra ubicado la empresa o negocio. En el caso de que en el ámbito no exista una oficina notarial se optara la legalización mediante el Juzgado de Paz no Letrado de la jurisdicción. Este acto protocolar se efectuara en el primer folio útil del Libro. La creación de los asientos contables en este Libro deben ser de acuerdo a los documentos fuente o sustentatorios que darán fe a la transacción comercial correspondiente.

Importancia y finalidad.

Es un libro que debe ser llevado obligatoriamente por todo comerciante, según lo señala el Código de Comercio en el Art. 32, además de ser sellado y presentado en el Registro Mercantil antes de ser utilizado (Art. 33 C.C.); deberá ser un libro empastado, foliado y deberá quedar completamente sellado en todas sus páginas. El Libro Diario es conocido como libro de Entrada Original, porque en él se registran por primera vez las operaciones de la empresa. En el quedarán registradas todas las transacciones que se dan lugar en una empresa y en orden cronológico; se registrará indicando el nombre de las cuentas que han de cargarse y abonarse, así como los importes de los débitos y créditos. El libro Diario puede ser: El Diario de Dos Columnas. (Este libro es el más utilizado) al momento de llevarlo al Registro Mercantil para registrarlo y sellarlo, en su primera página irá la Nota del Tribunal.

El Diario

Multicolumnar.

Esta es otra forma de Libro Diario. Como su nombre lo indica, su contenido incluye una serie de columnas que se destinan a aquellas cuentas que tienen mucho movimiento, las otras cuentas de poco movimiento que pueden afectarse en una determinada transacción, se llevan en una columna especial que denominamos Cuentas Varias.

Este Diario Multicolumnar hace las veces del Diario General y por lo tanto debe ser sellado y registrado antes de utilizarse, generalmente es utilizado por empresas pequeñas, su manejo es sencillo y reduce el trabajo contable.

No existe un modelo único de Diario Multicolumnar, cada empresa lo diseña de acuerdo a sus necesidades.

El manejo del Diario Multicolumnar es sencillo, asentamos la operación cargándole y abonándole a las cuentas respectivas, operación por operación, destinándole una línea para cada operación, si se necesita otras líneas las utilizamos; pero se debe tener cuidado de no dejar espacios en blanco, no borrar, no tachar, etc., si se comete un error u omisión al formular el asiento, lo corregimos con otro asiento, cuando notamos la diferencia (artículos 32, 33, 34, 35, 36, 37, 38 del Código de Comercio).

Una vez registradas las operaciones de un determinado período generalmente en forma mensual totalizamos las columnas; verificamos el total de los cargos que deben ser igual al total de los abonos y luego se transfieren estos totales al Mayor General.

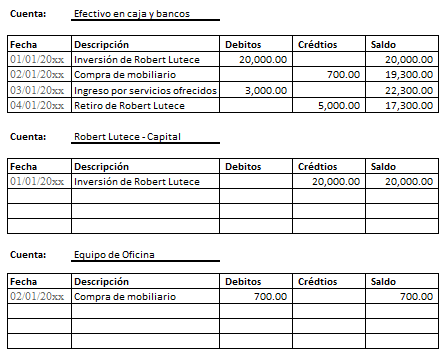

Libro mayor general.

Es un Libro obligatorio y Principal de foliación doble (enumeración) al que se transfieren todas las cuentas que se hayan

registrado en el Libro Diario determinadas en cuentas del DEBE (Cargo) y HABER (Abono).

El Libro Mayor es el que nos da un panorama mas explicito del estado de cada una de las cuentas para su respectivo análisis.

El registro del Libro Mayor se dará de acuerdo al orden cronológico en que se hayan suscitado la operación para de esa forma guardar la uniformidad de los registros.

Para aperturar el Libro Mayor se tomara la primera cuenta del Libro Diario y se anota con su código y su denominación y la

cantidad que la representa sea este en el lado DEBE o HABER según este determinada en el Libro Diario.

En su medio profesional, los Contadores y Tenedores de Libros por comodidad y simplificación, o en todo caso por ahorro de tiempo e inversión el Libro Mayor la realizan en lo que se conoce como CUENTAS “T” que no es mas que un rayado en forma de “T” y estos son hechos en papeles sueltos; para efectos de didáctica los casos prácticos de aplicación del Libro Mayor lo ejecutaremos en las cunetas “T”

Comentarios

Publicar un comentario